Ce que vous devez savoir avant de rédiger

Les démarches juridiques entre particuliers ou avec des entreprises nécessitent une formalisation écrite rigoureuse pour être opposables en cas de litige. En France, la mise en demeure est le préalable indispensable à toute action judiciaire — elle met formellement le débiteur en retard et fait courir les intérêts légaux (articles 1231 et suivants du Code civil). Une reconnaissance de dette entre particuliers est conseillée pour tout prêt supérieur à 1 500€ et est exigée pour les prêts supérieurs à 1 500€ (article 1359 du Code civil). Un échéancier de paiement négocié évite souvent des procédures judiciaires longues et coûteuses.

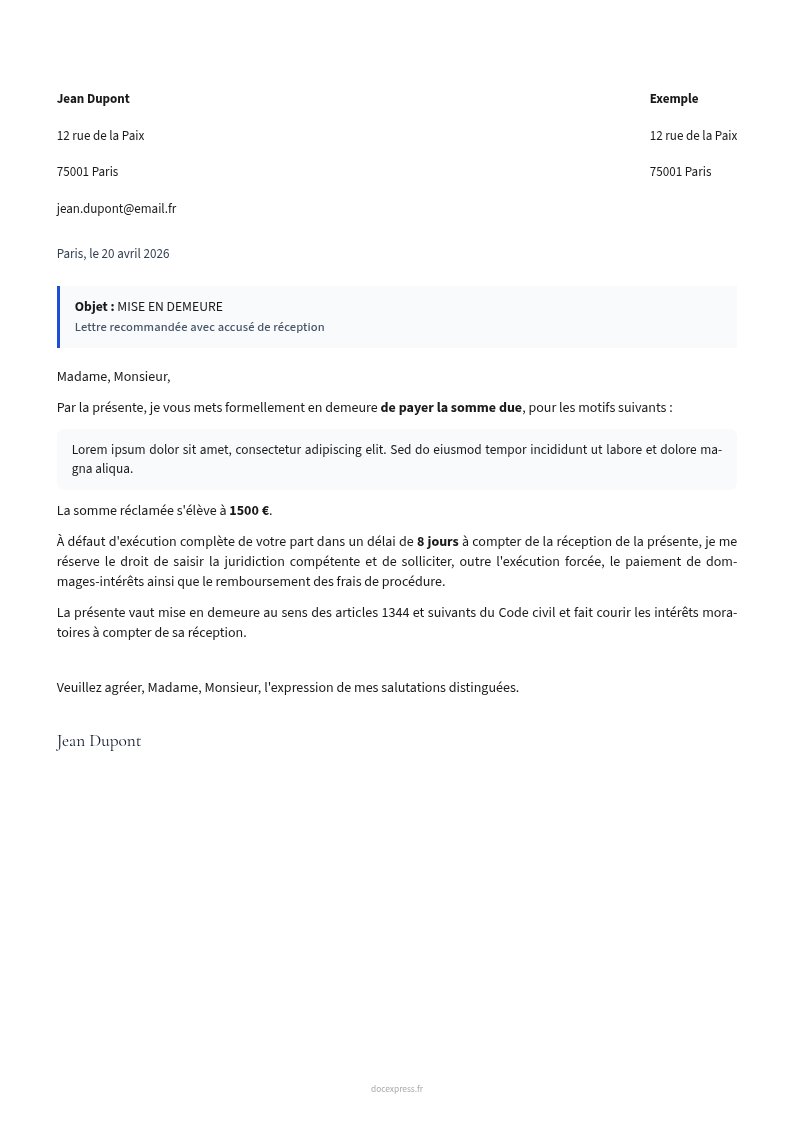

Comment rédiger ce document ?

Tout document juridique entre particuliers doit mentionner l'identité complète des deux parties (nom, prénom, adresse), la nature précise de la créance ou de l'obligation, les montants en chiffres ET en lettres pour les reconnaissances de dette, et les délais d'exécution. Pour les mises en demeure, précisez les conséquences du non-respect (poursuites judiciaires, intérêts de retard) et fixez un délai raisonnable (8 à 15 jours). L'envoi en recommandé AR est indispensable pour les mises en demeure. Pour les reconnaissances de dette, un acte sous seing privé signé des deux parties suffit — un acte notarié n'est pas obligatoire mais recommandé pour les gros montants.

Questions fréquentes

La mise en demeure est-elle obligatoire avant de saisir le tribunal ?

+

Pour la plupart des litiges civils, la mise en demeure n'est pas légalement obligatoire mais fortement recommandée — elle prouve votre bonne foi et est souvent exigée par les juges. Pour certaines procédures spécifiques (référé, injonction de payer), elle conditionne la recevabilité de la demande. Sans mise en demeure préalable, vous risquez de voir votre demande rejetée ou vos frais non remboursés.

Une reconnaissance de dette manuscrite est-elle valable ?

+

Oui, une reconnaissance de dette manuscrite est parfaitement valable juridiquement si elle mentionne le montant en chiffres et en lettres, la date, l'identité du débiteur et sa signature. Elle doit être rédigée en un seul exemplaire conservé par le créancier. Pour les montants supérieurs à 1 500€, elle est obligatoire pour pouvoir prouver la dette en justice.

Puis-je demander un échéancier à mon créancier ?

+

Oui, tout débiteur peut proposer un échéancier amiable à son créancier. Rien n'oblige ce dernier à l'accepter, mais une proposition sérieuse et documentée (justificatifs de revenus, plan de remboursement réaliste) augmente les chances d'accord. Si le créancier refuse, le juge peut accorder des délais de grâce jusqu'à 2 ans (article 1343-5 du Code civil).

Que faire si ma mise en demeure reste sans réponse ?

+

Après l'expiration du délai fixé dans la mise en demeure (généralement 8 à 15 jours), vous pouvez saisir le tribunal. Pour les créances inférieures à 5 000€, l'injonction de payer auprès du tribunal de proximité est la voie la plus simple et rapide, sans avocat obligatoire. Pour les montants supérieurs, l'assignation devant le tribunal judiciaire est nécessaire.

Les intérêts de retard sont-ils automatiques après une mise en demeure ?

+

Oui, dès réception de la mise en demeure, les intérêts légaux commencent à courir sur la somme due. Le taux légal est fixé semestriellement par arrêté ministériel (consultez legifrance.gouv.fr). Pour les créances commerciales, un taux majoré s'applique automatiquement. Ces intérêts s'ajoutent au capital dû et peuvent être réclamés devant le tribunal.

Structure type du courrier

Suivez cet ordre pour que votre courrier soit recevable et traité sans délai.

En-tête (vos coordonnées)

Coordonnées du destinataire

Date

Objet précis

Corps (faits, montant, base légale, délai)

Mention des suites en cas de non-réponse

Formule de politesse + signature

PDF personnalisé prêt à envoyer en 2 minutes